การบริหารจัดการความเสี่ยง

ความมุ่งมั่น ความท้าทาย และโอกาส

การเปลี่ยนแปลงอย่างรวดเร็วในโลกปัจจุบันก่อให้เกิดปัจจัยความเสี่ยงที่หลากหลาย เช่น การเปลี่ยนแปลงทางเทคโนโลยี การแข่งขันที่รุนแรงขึ้น ทั้งจากคู่แข่งในธุรกิจเดียวกันและธุรกิจข้ามชาติที่เข้ามาแข่งขันมากขึ้นและความไม่แน่นอนทางการเมืองซึ่งส่งผลกระทบกับการดำเนินธุรกิจทั้งทางตรงและทางอ้อม

ทำให้การบริหารความเสี่ยง เป็นเครื่องมือสำคัญในการบริหารกิจการเพื่อให้บรรลุเป้าหมาย อีกทั้งยังเป็นปัจจัยสำคัญของการกำกับดูแลกิจการที่ดี (Good Corporate Governance) ช่วยให้องค์กรสามารถบรรลุเป้าหมายด้านเศรษฐกิจ และบรรลุเป้าประสงค์ในการสานสัมพันธ์ และตอบสนองความคาดหวังของผู้มีส่วนได้ส่วนเสียทุกกลุ่ม ดังนั้นบริษัทจึงได้ทบทวนกระบวนการและกลยุทธ์ในการดำเนินธุรกิจในปัจจุบันให้มีความพร้อมรับมือกับการเปลี่ยนแปลงดังกล่าวโดยพิจารณาสถานการณ์ในปัจจุบันเพื่อประเมินแนวโน้มความเสี่ยงที่อาจเกิดขึ้นในอนาคต

การสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืน

เป้าหมายที่ 8:

ผู้มีส่วนได้เสียที่เกี่ยวข้อง

แนวทางการจัดการและแนวปฏิบัติ

บริษัทได้กำหนดนโยบายการบริหารความเสี่ยง ที่มีความมุ่งมั่นจะเป็นบริษัทผู้รับเหมาก่อสร้างที่ดำเนินธุรกิจก่อสร้างที่เป็นประโยชน์ต่อสังคมและประเทศ ภายใต้หลักปรัชญาทำธุรกิจที่ความซื่อสัตย์ ยุติธรรมและคำนึงถึง ประโยชน์สูงสุดของผู้มีส่วนได้เสีย รับผิดชอบต่อสังคมและสิ่งแวดล้อม

ในการดำเนินการ บริษัทได้จัดทำกรอบการบริหารความเสี่ยงตามมาตรฐานที่ดี ตามแนวปฏิบัติสากล Global Report Initiative (GRI) และ COSO ERM 2017: Enterprise Risk Management Integrating with Strategy and Performance ซึ่งเน้นไปที่กรอบการบริหารความเสี่ยงทั่วทั้งองค์กรทั้งระดับองค์กร และระดับหน่วยงาน รวมถึงโครงสร้าง บทบาท หน้าที่ และความรับผิดชอบของการบริหารความเสี่ยง และกระบวนการบริหารความเสี่ยงอันเป็นเครื่องมือที่จะช่วยให้หน่วยงานเจ้าของความเสี่ยง (Risk Owner) สามารถใช้เพื่อบรรลุวัตถุประสงค์และเป้าหมาย และประสบความสำเร็จในการดำเนินงานอย่างมีประสิทธิภาพซึ่งจะส่งผลให้เกิดมูลค่าเพิ่มและสร้างการเติบโตอย่างยั่งยืนขององค์กร

นอกจากนี้บริษัทยังได้แต่งตั้งคณะกรรมการบรรษัทภิบาลและความเสี่ยงเพื่อทำหน้าที่ในการกำหนดนโยบาย กรอบการดำเนินงานการบริหารความเสี่ยง การให้แนะนำแก่คณะกรรมการและฝ่ายจัดการในเรื่องการบริหารความเสี่ยง การกำกับดูแลและสนับสนุนให้การบริหารความเสี่ยงประสบความสำเร็จ การพิจารณาความเสี่ยงที่สำคัญของบริษัทที่สอดคล้องกับธุรกิจของบริษัททั้งจากปัจจัยภายในและปัจจัยภายนอกที่อาจจะส่งผลกระทบต่อการดำเนินธุรกิจและเป้าหมายขององค์กร เช่น ด้านการลงทุน ด้านการเงิน ด้านความปลอดภัย ด้านกฎหมายและกฎระเบียบ และด้าน ESG รวมทั้งการเสนอแนะวิธีป้องกัน วิธีลดระดับความเสี่ยงให้อยู่ในระดับที่ยอมรับได้ การติดตามประเมินผล การปรับปรุงแผนการดำเนินงานเพื่อลดความเสี่ยงอย่างต่อเนื่องและเหมาะสม ตลอดจนรายงานผลการประเมินความเสี่ยง และการดำเนินงานเพื่อลดความเสี่ยงต่อคณะกรรมการบริษัทเพื่อทราบเป็นประจำ ในกรณีที่มีเรื่องสำคัญซึ่งกระทบต่อบริษัทอย่างมีนัยสำคัญต้องรายงานต่อคณะกรรมการบริษัทเพื่อพิจารณาโดยเร็วที่สุด เพื่อจัดเตรียมแผนความต่อเนื่องทางธุรกิจ (Business Continuity Plan: BCP) สำหรับรับมือกับเหตุการณ์ต่าง ๆ ที่อาจจะส่งผลให้การดำเนินงานขององค์กรต้องหยุดชะงัก และสามารถกลับมาดำเนินงานได้เป็นปกติภายในระยะเวลาที่เหมาะสม ซึ่งการดำเนินงานดังกล่าวข้างต้นจะถูกกำหนดภายใต้โครงสร้างการบริหารความเสี่ยง

บริษัทไม่มีการบันทึก* ค่าใช้จ่ายสำรองสำหรับค่าปรับหรือการชดเชยที่เกี่ยวข้องกับ ESG ตามที่เปิดเผยในงบการเงิน ค่าใช้จ่ายสำรองดังกล่าวสะท้อนถึงความเสี่ยงที่มีแนวโน้มเกิดขึ้นและสามารถประเมินค่าได้ซึ่งเกี่ยวข้องกับการปฏิบัติตามข้อกำหนดด้านสิ่งแวดล้อม ข้อกำหนดด้านอาชีวอนามัยและความปลอดภัย และภาระผูกพันทางกฎหมายอื่น ๆ ที่เกี่ยวข้องกับ ESG

(หมายเหตุ * ไม่มีการบันทึกเนื่องจากไม่มีกิจกรรมที่เกี่ยวข้องกับหัวข้อนี้ในปีปัจจุบัน)

โครงสร้างการบริหารความเสี่ยงของ ช.การช่าง

คณะกรรมการบรรษัทภิบาลและบริหารความเสี่ยง มีหน้าที่กำหนดและพิจารณานโยบาย มีผู้บริหารทำหน้าที่ดูแลให้ความ เห็นชอบกระบวนการบริหารความเสี่ยงขององค์กรโดยรวม มีคณะทำงานในแต่ละสายงานทำหน้าที่ติดตาม ประเมินผล และจัดทำรายงานการบริหารความเสี่ยงของหน่วยงานทุกไตรมาส เมื่อคณะผู้บริหารความเห็นชอบจึงนำเข้าที่ประชุม คณะกรรมการบรรษัทภิบาลและบริหารความเสี่ยงเพื่อพิจารณาอนุมัติ และรายงานต่อคณะกรรมการบริษัทเพื่อทราบต่อไป

หมายเหตุ: เพื่อให้เกิดความเป็นอิสระ คณะกรรมการด้านบรรษัทภิบาลและบริหารความเสี่ยงจึงขึ้นตรงกับคณะกรรมการบริษัท ไม่อยู่ภายใต้สายงานธุรกิจ

โครงสร้างการบริหารความเสี่ยง

| ตำแหน่ง | บทบาทและความรับผิดชอบหลัก |

|---|---|

| คณะกรรมการบริษัท |

|

| คณะกรรมการบรรษัทภิบาลและบริหารความเสี่ยง |

|

| คณะผู้บริหารโครงการบริหารความเสี่ยง |

|

| เลขานุการคณะกรรมการบรรษัทภิบาลและบริหารความเสี่ยง |

|

| หน่วยงานบริหารความเสี่ยง |

|

| คณะทำงานโครงการบริหารความเสี่ยง |

|

| หน่วยงานธุรกิจ |

|

คณะกรรมการด้านบรรษัทภิบาลและบริหารความเสี่ยง

| รายชื่อ | ตำแหน่ง | กรรมการอิสระ/เป็นผู้บริหาร |

|---|---|---|

| 1. นายภัทรุตม์ ทรรทรานนท์ | ประธานกรรมการบรรษัทภิบาลและบริหารความเสี่ยง | กรรมการอิสระ |

| 2. นายวิฑูร เตชะทัศนสุนทร | กรรมการบรรษัทภิบาลและบริหารความเสี่ยง | กรรมการอิสระ |

| 3. นายปลิว ตรีวิศวเวทย์ | กรรมการบรรษัทภิบาลและบริหารความเสี่ยง | กรรมการที่เป็นผู้บริหาร |

| 4. นายณรงค์ แสงสุริยะ | กรรมการบรรษัทภิบาลและบริหารความเสี่ยง | กรรมการที่เป็นผู้บริหาร |

| 5. นางสาวสุภามาส ตรีวิศวเวทย์ | กรรมการบรรษัทภิบาลและบริหารความเสี่ยง | กรรมการที่เป็นผู้บริหาร |

บริษัทได้แต่งตั้งคณะกรรมการบรรษัทภิบาลและความเสี่ยงเพื่อทำหน้าที่ในการกำหนดนโยบาย กรอบการดำเนินงาน การบริหารความเสี่ยง รวมทั้งการเสนอแนะวิธีป้องกัน วิธีลดระดับความเสี่ยงให้อยู่ในระดับที่ยอมรับ การติดตาม ประเมินผล การปรับปรุงแผนการดำเนินงานเพื่อลดความเสี่ยงอย่างต่อเนื่องและเหมาะสมตลอดจนรายงานผลการประเมิน ความเสี่ยง และการดำเนินงานเพื่อลดความเสี่ยงต่อคณะกรรมการบริษัทเพื่อทราบเป็นประจำ ในกรณีที่มีเรื่องสำคัญซึ่ง กระทบต่อบริษัทอย่างมีนัยสำคัญต้องรายงานต่อคณะกรรมการบริษัทเพื่อพิจารณาโดยเร็วที่สุด เพื่อจัดเตรียมแผนความ ต่อเนื่องทางธุรกิจ (Business Continuity Plan : BCP) สำหรับรับมือกับเหตุการณ์ต่าง ๆ ที่อาจจะส่งผลให้การดำเนินงานของ องค์กรต้องหยุดชะงัก และสามารถกลับมาดำเนินงานได้เป็นปกติภายในระยะเวลาที่เหมาะสม ซึ่งการดำเนินงานดังกล่าว ข่างต้นจะถูกกำหนดภายใต้โครงสร้างการบริหารความเสี่ยง ดังนี้

การดำเนินงานบริหารความเสี่ยงอย่างเป็นระบบ

บริษัทมีการบริหารความเสี่ยงองค์กร (Enterprise Risk Management) ซี่งเป็นกระบวนการที่มีระบบ สามารถนำไปใช้ได้กับทุกองค์กรและทุกธุรกิจ เพื่อบ่งชี้เหตุการณ์ความเสี่ยง (Key Risk Indicators: KRIs) ประเมินความเสี่ยง จัดลำดับความสำคัญ (Risk Matrix) และจัดการความเสี่ยง โดยการบริหารความเสี่ยงขององค์กรจะช่วยให้เกิดผลสนับสนุนให้องค์กรสามารถพิจารณาระดับความเสี่ยงที่ยอมรับได้ (Risk appetite) หรือต้องการที่จะยอมรับ (Risk tolerance) เพื่อสร้างมูลค่าให้ผู้ถือหุ้น กำหนดกรอบการดำเนินงานให้แก่องค์กร เพื่อให้สามารถบริหารความไม่แน่นอน ความเสี่ยง และโอกาสของธุรกิจอย่างมีประสิทธิภาพ มี Risk Matrix ที่แสดงถึงการประเมินโอกาสที่จะเกิดและผลกระทบของความเสี่ยงที่สำคัญ ติดตามและประเมินผลการบริหารความเสี่ยงของบริษัทอย่างต่อเนื่อง

การบริหารความเสี่ยงเป็นกระบวนการต่อเนื่อง โดยเริ่มต้นด้วยการกำหนดนโยบายหรือวัตถุประสงค์ของการบริหาร ความเสี่ยงที่ชัดเจนจากฝ่ายบริหาร และดำเนินกระบวนการด้วยกลไกการบริหารความเสี่ยงที่กำหนดขึ้นในองค์กร ร่วมกับกลไกการตรวจสอบหรือการควบคุมภายในจนสามารถประเมินความสำเร็จตามวัตถุประสงค์ได้ และนำไปสู่การปรับปรุงกลไกกระบวนการบริหารความเสี่ยงให้มีประสิทธิภาพสูงขึ้นต่อไป

คณะกรรมการตรวจสอบให้ความสำคัญต่อความเป็นอิสระของผู้สอบบัญชีและคุณภาพของการตรวจสอบบัญชีในการพิจารณางบการเงินและระบบการควบคุมภายใน โดยคณะกรรมการได้ศึกษาแนวทางและหลักเกณฑ์เกี่ยวกับการหมุนเวียนสำนักงานสอบบัญชีหรือผู้สอบบัญชี ทั้งในประเทศและต่างประเทศ และนำเสนอให้คณะกรรมการบริษัทพิจารณา ทั้งนี้ คณะกรรมการบริษัทได้มีมติกำหนดนโยบายให้มีการคัดเลือกสำนักงานสอบบัญชีใหม่ทุก 5 ปี โดยบริษัทจะเชิญสำนักงานสอบบัญชีชั้นมานำเสนอรายละเอียดบริการตรวจสอบบัญชี รวมถึงแนวทางการตรวจสอบและบริการเพิ่มเติมอื่น ๆ เพื่อให้คณะกรรมการที่รับผิดชอบการคัดเลือกผู้สอบบัญชีรายใหม่พิจารณา ก่อนนำเสนอให้คณะกรรมการตรวจสอบให้ความเห็นชอบ โดยข้อเสนอที่ได้รับการคัดเลือกจะถูกนำเสนอให้คณะกรรมการตรวจสอบอนุมัติต่อไป บริษัทได้กำหนดขั้นตอนกระบวนการบริหารความเสี่ยงองค์กรโดยสามารถแบ่งออกเป็น 6 ขั้นตอน ดังนี้

กระบวนการบริหารความเสี่ยง

| ขั้นตอน | สรุปรายละเอียด |

|---|---|

| 1. การกำหนดวัตถุประสงค์ | หน่วยงานเจ้าของความเสี่ยง ควรมีความเข้าใจที่ชัดเจนเกี่ยวกับกลยุทธ์และวัตถุประสงค์ ทางธุรกิจของบริษัท ส่งผลให้บริษัทสามารถระบุและจัดการความเสี่ยงได้อย่างมีประสิทธิภาพ โดยมีการกำหนดวัตถุประสงค์ของระดับองค์กรและระดับหน่วยงาน เพื่อให้มั่นใจว่าแต่ละระดับมีเป้าหมาย หรือภารกิจที่เหมาะสม และสอดคล้องกับเป้าหมายโดยรวมของบริษัท |

| 2. การระบุความเสี่ยง |

หน่วยงานเจ้าของความเสี่ยง จะพิจารณาปัจจัยเสี่ยงทั้งภายในและภายนอก โดยอาจใช้ วิธีการประชุมเชิงปฏิบัติการ หรือการสัมภาษณ์ หรือการระดมสมอง เพื่อระบุความเสี่ยง และสาเหตุที่อาจส่งผลต่อการบรรลุวัตถุประสงค์ ทั้งในระดับองค์กรและระดับหน่วยงาน แนวทางการระบุความเสี่ยงที่สำคัญ

|

| 3. การประเมินความเสี่ยง |

หน่วยงานเจ้าของความเสี่ยง จะประเมินความรุนแรงของความเสี่ยงโดยพิจารณาถึง ผลกระทบ ที่อาจเกิดขึ้น และโอกาสของเหตุการณ์ที่อาจส่งผลต่อการบรรลุวัตถุประสงค์ ทางธุรกิจ ทั้งในระดับองค์กรและระดับหน่วยงาน แนวทางการประเมินความเสี่ยงที่สำคัญ

|

| 4. การจัดลำดับความสำคัญของความเสี่ยง | หน่วยงานเจ้าของความเสี่ยง จัดลำดับความสำคัญของความเสี่ยง เช่น ความสามารถในการ ปรับตัวต่อความเสี่ยง ความซับซ้อน ความรวดเร็ว ระยะเวลาที่คงอยู่ และประสิทธิผลของ การตอบสนองความเสี่ยง เพื่อให้การจัดสรรทรัพยากรในการจัดการความเสี่ยงเป็นไป อย่างเหมาะสม |

| 5. การตอบสนองความเสี่ยง | หน่วยงานเจ้าของความเสี่ยง กำหนดการตอบสนอง หรือจัดการความเสี่ยง โดยพิจารณา ตามความสำคัญของความเสี่ยง ระดับความเสี่ยงที่ยอมรับได้ ความรุนแรงของความเสี่ยง รวมถึงต้นทุนและผลประโยชน์ต่าง ๆ ความเสี่ยงที่ยอมรับได้สำหรับแต่ละระดับความ เสี่ยงที่อยู่ในระดับปานกลางขึ้นไป ถือว่าไม่สามารถยอมรับได้ และหน่วยงานเจ้าของ ความเสี่ยงจะต้องจัดทำแผนจัดการความเสี่ยง แนวทางการตอบสนองความเสี่ยงและกิจกรรมควบคุม

|

| 6. การติดตามผล และทบทวน | หน่วยงานเจ้าของความเสี่ยง มีหน้าที่ติดตามสถานะของความเสี่ยง และปรับปรุงข้อมูล ในทะเบียนความเสี่ยงให้เป็นปัจจุบัน (เช่น การระบุความเสี่ยง การควบคุมที่มีอยู่ การ ประเมินความเสี่ยง การจัดการความเสี่ยง และวันที่กำหนดแล้วเสร็จ) และรายงานต่อ ผู้บริหารหลังจากที่หน่วยงานเจ้าของความเสี่ยง ได้จัดทำทะเบียนความเสี่ยงแล้ว ทะเบียนความเสี่ยงนี้จะต้องได้รับการพิจารณาอนุมัติโดยหัวหน้างานที่เป็นผู้บริหาร ระดับสูงกว่าหน่วยงานเจ้าของความเสี่ยงควรระบุตัวชี้วัดความเสี่ยงหลัก (Key Risk Indicator: KRI) โดยการวิเคราะห์เหตุการณ์ความเสี่ยงและสาเหตุที่แท้จริง การแสดงผล และการติดตามตัวชี้วัด ความเสี่ยงหลัก (KRI) สามารถใช้ KRI Dashboard เป็น เครื่องมือในการนำเสนอ |

1. การระบุความเสี่ยง

การระบุความเสี่ยงเป็นขั้นตอนในการค้นหาความเสี่ยงและสาเหตุหรือปัจจัยของความเสี่ยง โดยพิจารณาจากปัจจัยทั้งภายในและภายนอก ที่มีผลกระทบต่อเป้าหมายและผลลัพธ์ขององค์กร ตามกรอบการบริหารความเสี่ยง การระบุความเสี่ยง จะต้องระบุสาเหตุที่แท้จริงของความเสี่ยง เพื่อให้ผู้บริหารสามารถกำหนดแผนจัดการความเสี่ยงให้บริหารจัดการความเสี่ยง ได้ตรงกับสาเหตุที่ทำให้เกิดความเสี่ยง และสามารถลดความเสี่ยงได้อย่างมีประสิทธิภาพและประสิทธิผล แหล่งที่มาของ ปัจจัยความเสี่ยงแบ่งออกเป็น 2 ปัจจัย ดังนี้

ปัจจัยภายในองค์กร

ปัจจัยภายนอกองค์กร

การระบุความเสี่ยงสามารถทำได้โดยบุคคลหรือกลุ่มบุคคล เช่น ทีมผู้บริหารหรือพนักงานที่เกี่ยวข้อง โดยใช้ประสบการณ์ (Experience) การระดมความคิด (Brainstorming Group) หรือการใช้แบบสอบถามความคิดเห็น (Questionnaires) ทั้งนี้ การระบุความเสี่ยง คำอธิบายความเสี่ยง สาเหตุของความเสี่ยง และผลกระทบที่อาจเกิดขึ้นจากความเสี่ยงควรมีความชัดเจน

บริษัทได้จำแนกความเสี่ยงออกเป็น 5 ประเภท โดยพิจารณาความเสี่ยงแต่ละรายการที่มีลักษณะร่วมกัน เช่น เกิดจากปัจจัยเสี่ยงที่เกี่ยวข้องเชื่อมโยงกัน หรือส่งผลกระทบต่อวัตถุประสงค์ในลักษณะเดียวกัน เพื่อเป็นแนวทางในการบริหารความเสี่ยงทั่วทั้งองค์กรให้เป็นไปในทางเดียวกัน ดังนี้

| ความเสี่ยง | ลักษณะความเสี่ยง |

|---|---|

|

ความเสี่ยงด้านกลยุทธ์ (Strategic Risk)

|

เป็นความเสี่ยงที่เกิดจากการกำหนดแผนกลยุทธ์ และการปฏิบัติตามแผนกลยุทธ์อย่างไม่เหมาะสม รวมถึงความไม่สอดคล้องกันระหว่างนโยบาย เป้าหมาย กลยุทธ์ โครงสร้างองค์กร สภาวการณ์ แข่งขัน ทรัพยากร และสภาพแวดล้อม อันส่งผลกระทบต่อวัตถุประสงค์หรือเป้าหมายองค์กร |

|

ความเสี่ยงด้านการดำเนินงาน (Operation Risk)

|

เป็นความเสี่ยงอันเกิดจากการดำเนินงานภายในองค์กรซึ่งเป็นผล มาจากพนักงาน กระบวนการทำงาน โครงสร้างพื้นฐาน รวมถึงการทุจริตภายในองค์กร |

|

ความเสี่ยงด้านการเงิน (Financial Risk)

|

เป็นความเสี่ยงเกี่ยวกับสภาพคล่องทางการเงิน การบริหารทางการเงินและงบการเงิน รวมทั้งความเสี่ยงจากความผันผวนของปัจจัยทางการตลาด (Market Risk) และความเสี่ยงจากการที่คู่สัญญาไม่ปฏิบัติตามภาระผูกพัน (Credit Risk) ความเสี่ยงจากความผันผวนของอัตราดอกเบี้ย และอัตราแลกเปลี่ยน |

|

ความเสี่ยงด้านกฎระเบียบ/ข้อบังคับ (Compliance Risk)

|

เป็นความเสี่ยงอันเกิดจากการไม่ปฏิบัติตามกฎหมาย กฎระเบียบ ข้อบังคับ โดยครอบคลุมทั้งหน่วยงานภายในและภายนอกที่กำกับดูแลองค์กร |

|

ความเสี่ยงด้านความยั่งยืน (Environmental, Social and Governance Risk: ESG)

|

เป็นความเสี่ยงที่ก่อให้เกิดผลกระทบในทั้ง 3 ด้าน คือ ด้านสิ่งแวดล้อม ด้านสังคม และด้านบรรษัทภิบาล อันเนื่องจากการดำเนินการขององค์กรซึ่งเกิดได้ทั้งจากปัจจัยภายในและภายนอกองค์กร |

2. การประเมินความเสี่ยง

ความเสี่ยงที่ระบุและอยู่ในรายการความเสี่ยงขององค์กร จะได้รับการประเมินเพื่อให้เข้าใจว่า ความรุนแรงของความเสี่ยง แต่ละรายการมีผลต่อการบรรลุกลยุทธ์และวัตถุประสงค์ทางธุรกิจของกิจการอย่างไร การประเมินความเสี่ยงมีผลต่อการ เลือกวิธีการตอบสนองต่อความเสี่ยง เมื่อทราบถึงความรุนแรงของความเสี่ยงแล้ว ผู้บริหารจึงจะตัดสินใจเกี่ยวกับทรัพยากร ที่ต้องใช้ และความรู้ความสามารถที่ต้องมี เพื่อให้ความเสี่ยงอยู่ในระดับที่ยอมรับได้

ประโยชน์ที่ได้รับจากการประเมินความเสี่ยง

- เป็นข้อมูลที่ใช้ในการเปรียบเทียบความเสี่ยงกับกลยุทธ์และนโยบายในการบริหารความเสี่ยง

- ระบุความเสี่ยงที่บริษัทไม่สามารถยอมรับได้

- มีข้อมูลตั้งต้นสำหรับการเลือกและจัดลำดับความสำคัญของการตอบสนอง/จัดการความเสี่ยง

การประเมินความเสี่ยงโดยใช้ Risk Matrix

เป็นขั้นตอนการประเมินโอกาสที่จะเกิดความเสี่ยง (Likelihood) และระดับความรุนแรงของผลกระทบ (Impact) เพื่อ กำหนดระดับความเสี่ยง (Risk level) ของความเสี่ยงแต่ละเหตุการณ์ตามเกณฑ์มาตรฐานที่กำหนด ผู้บริหารควรให้ ความสำคัญต่อความเสี่ยงที่มีผลกระทบสูง และมีโอกาสเกิดความเสี่ยงสูง เพื่อจัดการความเสี่ยงดังกล่าวก่อน โดยแสดงระดับความเสี่ยง (Risk level) การคำนวณให้ระดับความเสี่ยงตามผลคูณของระดับคะแนนทั้ง 2 ด้าน

ดูภาพขนาดใหญ่

ดูภาพขนาดใหญ่ | โอกาสที่จะเกิด (Likelihood) | ผลกระทบ (Impact) |

|---|---|

|

เลือกเกณฑ์ที่จะใช้โดยพิจารณาทั้งทางการเงินและที่ไม่ใช่ทางการเงิน โดยพิจารณาให้สอดคล้องกับวัตถุประสงค์ ขององค์กรและการวัดผลการปฏิบัติงาน |

ระดับความเสี่ยงโดยรวม

| ระดับความเสี่ยง | คะแนน | แนวทางในการจัดการความเสี่ยง |

|---|---|---|

| สูงมาก | 20-25 | บริษัทจะต้องทำการพิจารณาและหามาตรการบริหารจัดการความเสี่ยง หรือปรับปรุงการควบคุมภายในอย่างเร่งด่วน |

| สูง | 13-19 | บริษัทจะต้องทำการพิจารณาและหามาตรการบริหารจัดการความเสี่ยง หรือปรับปรุงการควบคุมภายในอย่างเร่งด่วน โดยให้ความสำคัญรองลงมาจากระดับความเสี่ยงสูงมาก |

| ปานกลาง | 7-12 | บริษัทจะต้องทำการพิจารณาและหามาตรการบริหารจัดการความเสี่ยงเพิ่มเติมตามความเหมาะสม โดยให้ความสำคัญรองจากระดับความเสี่ยงสูงและต้องมีการปรับปรุงการควบคุม ที่มีอยู่ในปัจจุบันอย่างเคร่งครัด มีการป้องกัน ความเสี่ยงเหล่านั้นอาจจะเกิดขึ้น |

| ต่ำ | 4-6 | บริษัทยังไม่จำเป็นต้องมีมาตรการบริหารจัดการความเสี่ยงเพิ่มเติมแต่อย่างใด แต่ควรมีการติดตามดูแลการควบคุมภายในอย่างสม่ำเสมอ |

| ต่ำมาก | 1-3 | บริษัทยังไม่จำเป็นต้องมีมาตรการบริหารจัดการความเสี่ยงเพิ่มเติมแต่อย่างใด แต่ควรมีการติดตามดูแลการควบคุมภายในอย่างสม่ำเสมอ |

หน่วยงานบริหารความเสี่ยงควรทำงานร่วมกับผู้บริหารเพื่อพัฒนาเกณฑ์ที่ใช้ในการกำหนดระดับความเสี่ยง และเสนอ เกณฑ์การประเมินโอกาสที่จะเกิดและผลกระทบไปยังคณะกรรมการบรรษัทภิบาล และบริหารความเสี่ยงเพื่อทบทวนและ อนุมัติ นอกจากนี้ ระดับความเสี่ยงโดยรวมควรได้รับการทบทวนอย่างสม่ำเสมอ เพื่อให้สอดคล้องกับสภาพธุรกิจที่ เปลี่ยนแปลงไปอย่างเหมาะสม

3. จัดลำดับความสำคัญของความเสี่ยง

การจัดลำดับความสำคัญของความเสี่ยงช่วยให้องค์กรตัดสินใจเลือกวิธีการตอบสนองความเสี่ยงและจัดสรรทรัพยากรได้ อย่างเหมาะสม โดยทั่วไปจะขึ้นอยู่กับปัจจัยเชิงปริมาณและเชิงคุณภาพรวมกัน เช่น โอกาสที่จะเกิดและผลกระทบของ ความเสี่ยง ระดับความไม่แน่นอนของความเสี่ยง และความเสี่ยงที่ยอมรับได้ขององค์กร การจัดลำดับความสำคัญของความ เสี่ยงจะพิจารณาถึงความรุนแรงของความเสี่ยงเปรียบเทียบกับระดับความเสี่ยงที่ยอมรับได้ความเสี่ยงที่เข้าใกล้ระดับความ เสี่ยงที่ยอมรับได้จะมีความสำคัญมากขึ้น ลำดับความสำคัญของความเสี่ยงจะถูกกำหนดโดยปัจจัยที่เกี่ยวข้องต่าง ๆ ตัวอย่างเช่น

- ความสามารถในการปรับตัวต่อความเสี่ยง: ความสามารถขององค์กรในการปรับตัวและตอบสนองต่อความเสี่ยง

- ความซับซ้อน: ขอบเขตและลักษณะของความเสี่ยงต่อความสำเร็จขององค์กร โดยความเสี่ยงจากการพึ่งพา องค์กรอื่นในการดำเนินธุรกิจมักจะเพิ่มความซับซ้อนมากขึ้น

- ความรวดเร็ว: ความรวดเร็วในการเกิดขึ้นของความเสี่ยงส่งผลกระทบต่อองค์กร ความรวดเร็วอาจทำให้ ประสิทธิภาพของกิจการเบี่ยงเบนไปจากช่วงประสิทธิภาพที่ยอมรับได้

- ระยะเวลาคงอยู่: ระยะเวลาที่ความเสี่ยงส่งผลกระทบต่อองค์กร

- ประสิทธิผลของการตอบสนองความเสี่ยง: ความสามารถขององค์กรในการกลับสู่ช่วงที่ยอมรับได้ขององค์กร

4. การตอบสนองความเสี่ยง

ผู้บริหารจะเลือกปรับใช้การตอบสนองความเสี่ยงให้เหมาะสมกับความเสี่ยงทั้งหมดที่ตรวจพบ โดยผู้บริหารจะพิจารณาถึง ความรุนแรงและการจัดลำดับความสำคัญของความเสี่ยง ตลอดจนบริบททางธุรกิจและวัตถุประสงค์ทางธุรกิจที่เกี่ยวข้อง นอกจากนี้การตอบสนองความเสี่ยงยังคำนึงถึงเป้าหมายการปฏิบัติงานขององค์กรอีกด้วย โดยแนวทางการตอบสนองความเสี่ยงตามกรอบ COSO ERM 2017

การพิจารณาแนวทางในการตอบสนองต่อความเสี่ยงเป็นการดำเนินการหลังจากที่องค์กรสามารถระบุความเสี่ยงของ องค์กรและประเมินระดับของความเสี่ยงแล้ว โดยจะต้องนำความเสี่ยงไปดำเนินการเพื่อลดโอกาสที่จะเกิดความเสี่ยง และลดระดับผลกระทบของผลกระทบให้อยู่ในระดับที่องค์กรยอมรับได้ด้วยวิธีจัดการความเสี่ยงที่เหมาะสมที่สุดและคุ้มค่ากับการลงทุน การลดระดับความเสี่ยงที่เหลืออยู่ (Residual risk) สามารถทำได้โดยกำหนดแผนการจัดการความเสี่ยงเพิ่มเติม (Additional risk) หรือการหลีกเลี่ยงการดำเนินกิจกรรมที่ทำให้เกิดความเสี่ยงนั้น ๆ

เมื่อพิจารณาระดับความเสี่ยงที่มีอยู่ตามธรรมชาติ (Inherent risk) และมาตรการควบคุมที่มีอยู่ในปัจจุบัน (Current control) แล้วยังคงมีความเสี่ยงที่เหลืออยู่ (Residual risk) จึงมีความจำเป็นต้องมีการบริหารความเสี่ยงที่เหลืออยู่ (Residual risk) ให้อยู่ในระดับความเสี่ยงที่ยอมรับได้

5. ความเสี่ยงที่ยอมรับได้ (Risk Appetite)

ประเภทและปริมาณความเสี่ยงโดยรวมที่บริษัทยินดีที่จะยอมรับ สำหรับการดำเนินงานต่อตามวัตถุประสงค์ พันธกิจ และวิสัยทัศน์ทางธุรกิจ เพื่อสร้างคุณค่าแก่องค์กร โดยระดับความเสี่ยงที่ยอมรับได้นั้นกำหนดขึ้นโดยคณะผู้บริหาร และทบทวนโดยคณะกรรมการบริษัท และเป็นแนวทางในการกำหนดกลยุทธ์ของบริษัทผ่านการกำหนดระดับความเสี่ยงที่ยอมรับได้ บริษัทจะพิจารณาวัตถุประสงค์ทางการเงิน และ/หรือวัตถุประสงค์ผลการปฏิบัติงานที่ไม่ใช่ทางการเงิน พร้อมทั้งจัดการความไม่แน่นอนที่อาจเกิดขึ้นกับผลลัพธ์ให้อยู่ในระดับที่ยอมรับได้ โดยรายการความเสี่ยงที่ยอมรับได้ของบริษัท มีดังต่อไปนี้

6. การติดตามความเสี่ยง

การติดตามและจัดทำรายงานช่วยให้บุคลากรทุกระดับเข้าใจถึงความสัมพันธ์ระหว่างความเสี่ยง วัฒนธรรม และผลการ ดำเนินงาน อีกทั้งช่วยให้การตัดสินใจในการกำหนดกลยุทธ์และวัตถุประสงค์ การกำกับดูแล และการปฏิบัติงานประจำวันมี ความเชื่อมโยงกันมากขึ้น ทั้งนี้ ความต้องการของผู้ใช้รายงานจะเป็นปัจจัยที่กำหนดรูปแบบของการติดตามและการรายงาน การจัดทำรายงาน

| การติดตามความเสี่ยง | ลักษณะความเสี่ยง |

|---|---|

|

การจัดทำรายงาน

|

ผลการบริหารความเสี่ยงจะทำให้ผู้บริหารสามารถระบุและทำความเข้าใจความเสี่ยงที่เกิดขึ้นใหม่ และ พิจารณาประสิทธิผลของการจัดการความเสี่ยงในระดับกลยุทธ์และการดำเนินงานที่สำคัญ รวมถึงสามารถตรวจสอบได้ว่า การจัดการความเสี่ยงที่สำคัญได้มีการนำไปปฏิบัติจริง ตลอดจนมีการรายงานเหตุการณ์ความผิดพลาด นอกจากนี้ทำให้ คณะกรรมการบริษัทมั่นใจได้ว่าความเสี่ยงขององค์กรในภาพรวมมีความสอดคล้องกับกลยุทธ์ |

|

ทะเบียนความเสี่ยง (Risk register)

|

ทะเบียนความเสี่ยง คือ เอกสารที่ประกอบด้วยคำอธิบายความเสี่ยง การควบคุมที่มีอยู่ในปัจจุบัน ระดับความเสี่ยงที่ เหลืออยู่ เจ้าของความเสี่ยง และแผนจัดการความเสี่ยง |

|

แผนภาพความเสี่ยง (Risk Heat map)

|

แผนภาพความเสี่ยงใช้เพื่อนำเสนอภาพรวมของความเสี่ยงและลำดับความสำคัญ โดยแผนภาพความเสี่ยงเป็นเครื่องมือที่ใช้สำหรับ

|

|

ดัชนีชี้วัดความเสี่ยงหลัก (Key Risk Indicators: KRIs)

|

|

7. การรายงานการบริหารจัดการความเสี่ยงขององค์กรต่อคณะกรรมการบริษัท

บริษัท ได้จัดให้มีการรายงานผลการบริหารความเสี่ยงต่อผู้ที่เกี่ยวข้อง ดังนี้

- การประชุมคณะกรรมการบรรษัทภิบาลและบริหารความเสี่ยง เพื่อพิจารณาอนุมัติผลการประเมินความเสี่ยงที่ยังคงเหลืออยู่เป็นประจำทุกไตรมาส และสรุปรายงานการประชุมต่อที่ ประชุมคณะกรรมการบริษัทเพื่อทราบต่อไป

- การประชุมคณะผู้บริหารโครงการบริหารความเสี่ยง เพื่อทบทวน ติดตาม และพิจารณาผลการประเมินความเสี่ยง เป็นประจำทุกไตรมาส โดยมีเลขานุการคณะกรรมการบรรษัทภิบาลและบริหารความเสี่ยงร่วมกับสำนักกรรมการผู้จัดการใหญ่ เป็นผู้ประสานงาน เพื่อรายงานผลต่อที่ประชุม คณะกรรมการบรรษัทภิบาลและบริหารความเสี่ยงในการพิจารณาอนุมัติ

- การประชุมคณะทำงานโครงการบริหารความเสี่ยง เพื่อทบทวน ติดตาม และพิจารณาผลการประเมินความเสี่ยง เป็นประจำทุกไตรมาส โดยมีเลขานุการคณะกรรมการบรรษัทภิบาลและบริหารความเสี่ยง ร่วมกับสำนักกรรมการผู้จัดการใหญ่ เป็นผู้ประสานงาน เพื่อรายงานผลต่อที่ประชุม คณะผู้บริหารโครงการบริหารความเสี่ยง และคณะกรรมการบรรษัทภิบาลและบริหารความเสี่ยง ในการให้ความเห็นชอบ และพิจารณาอนุมัติตามลำดับ

บริษัทได้มีการทบทวนและรายงานผลต่อคณะกรรมการบริษัทเป็นประจำทุกปี หรือเมื่อมีเหตุการณ์สำคัญที่อาจส่งผลกระทบอย่างมีนัยสำคัญ

การจัดการความเสี่ยที่อาจเกิดขึ้นใหม่

อุตสาหกรรมก่อสร้างต้องเผชิญกับ Emerging Risks ที่หลากหลาย ตั้งแต่ความเสี่ยงด้านกฎหมาย เทคโนโลยี สภาพภูมิอากาศ ไปจนถึงเศรษฐกิจและห่วงโซ่อุปทาน การบริหารความเสี่ยงที่มีประสิทธิภาพต้องใช้แนวทางที่ผสมผสานทั้งการวางแผนเชิงกลยุทธ์ การนำเทคโนโลยีมาปรับใช้ และการพัฒนาศักยภาพของบุคลากรอย่างต่อเนื่อง เพื่อให้สามารถแข่งขันและดำเนินธุรกิจได้อย่างยั่งยืนในระยะยาว โดย Emerging Risks ที่สำคัญ 2 อันดับแรก ของบริษัทที่ปะเมินในปี 2568 ได้แก่

| 1. ความเสี่ยงจากการชะลอตัวทางเศรษฐกิจและปัญหาทางด้านภูมิรัฐศาสตร์และสงคราม | |

|---|---|

| ลักษณะความเสี่ยง: | ข้อขัดแย้งระหว่างประเทศที่เกิดขึ้นทั่วโลก และ การชะลอตัวทางเศรษฐกิจ ปัญหาด้านเงินเฟ้อ อัตราดอกเบี้ยอยู่ในระดับที่สูงขึ้น |

| ผลกระทบจากความเสี่ยง: |

|

| มาตรการจัดการความเสี่ยง: |

|

| 2. ความเสี่ยงจากกฎระเบียบการลดการปล่อยก๊าซเรือนกระจก | |

|---|---|

| ลักษณะความเสี่ยง: | การเปลี่ยนแปลงกฎหมายที่มุ่งเน้นความร่วมมือด้านสิ่งแวดล้อมส่งผลต่อแนวทางการดำเนินธุรกิจและผลประโยชน์ที่ได้รับ หากไม่ปฏิบัติตามอาจไม่ได้รับประโยชน์เชิงเศรษฐกิจและโอกาสเข้าถึงแหล่งเงินทุน นอกจากนี้ นโยบายภาครัฐและข้อกำหนดจากคู่ค้า เช่น CBAM (Carbon Border Adjustment Mechanism) อาจเพิ่มต้นทุนสินค้าในห่วงโซ่อุปทาน บริษัทจึงควรให้ความสำคัญกับการเปลี่ยนแปลงเหล่านี้เพื่อปรับตัวและดำเนินธุรกิจอย่างยั่งยืน |

| ผลกระทบจากความเสี่ยง: |

|

| มาตรการจัดการความเสี่ยง: |

|

การเสริมสร้างวัฒนธรรมด้านการบริหารความเสี่ยง

- แนวทางส่งเสริมให้เกิดวัฒนธรรมการบริหารความเสี่ยงทั่วทั้งองค์กร

บริษัทมีแนวทางส่งเสริมให้เกิดวัฒนธรรมการบริหารความเสี่ยงทั่วทั้งองค์กร ผนวกเรื่องการ บริหารความเสี่ยงเข้าเป็นส่วนหนึ่งของค่านิยมองค์กร (Core values) และมีแผนงานที่สอดคล้องกับค่านิยมดังกล่าวผ่านการสื่อสารให้เกิดความเข้าใจร่วมกันและมีจิตสำนึกในเรื่องความเสี่ยง สร้างฐานองค์ความรู้เพื่อให้พนักงานทุกระดับสามารถศึกษาค้นคว้าข้อมูล แลกเปลี่ยนประสบการณ์ ดำเนินงานเชื่อมโยงกันระหว่างหน่วยงานเจ้าของความเสี่ยง (Risk owner) และฝ่ายบริหารความเสี่ยง ใช้การกำหนดให้ความเสี่ยงเป็นหนึ่งในเกณฑ์การพัฒนา ซึ่งจะนำไปสู่การพัฒนาและปรับปรุงกระบวนการบริหารความเสี่ยงให้เป็นกลไกที่มีประสิทธิภาพในการบริหารเชิงกลยุทธ์ มีการกำหนดให้ผลการดำเนินงานด้านการบริหารความเสี่ยงเป็น KPI ขององค์กรหรือของฝ่ายงานเจ้าของความเสี่ยง (Risk owner) เป็นต้น

- อบรมความรู้เกี่ยวกับความเสี่ยงและการบริหารความเสี่ยงให้แก่บุคลากรครบทุกระดับ

เพื่อส่งเสริมความเป็นวัฒธรรมองค์กร บริษัทได้จัดอบรมความรู้เกี่ยวกับความเสี่ยงและการบริหารความเสี่ยงให้แก่กรรมการ ผู้บริหารระดับสูง และพนักงาน เพื่อให้เข้าใจกรอบการบริหารความเสี่ยง และความรับผิดชอบของแต่ละบุคคลในการจัดการความเสี่ยงและการสื่อสารข้อมูลเกี่ยวกับความเสี่ยง การฝึกอบรมในองค์กรควรต้องคำนึงถึงประเด็นดังต่อไปนี้

- ความแตกต่างของระดับความรับผิดชอบในการบริหารความเสี่ยง

- ความรู้เกี่ยวกับความเสี่ยง และการบริหารความเสี่ยงที่มีอยู่แล้วในองค์กร

- พนักงานใหม่ทุกคนควรได้รับการฝึกอบรม เพื่อให้มีความเข้าใจในความรับผิดชอบต่อความเสี่ยงและกระบวนการบริหารความเสี่ยงด้วย

| การฝึกอบรมและเผยแพร่ข้อมูลความเสี่ยงในปี 2568 | |

|---|---|

| กรรมการ | คณะกรรมการ ช.การช่าง เข้ารับการฝึกอบรมด้านความเสี่ยงผ่านการประชุมโดยมีวิทยากรภายนอกเป็นผู้ให้ความรู้ในด้านความเสี่ยงด้านความยั่งยืน (ESG Risk) ตามแนวทางของ International Financial Reporting Standards (IFRS) |

| ผู้บริหาร | ผู้บริหารของ ช.การช่าง เข้ารับการฝึกอบรมด้านความเสี่ยงในหลักสูตรการบริหารโครงการเชิงกลยุทธ์ เพื่อเสริมสร้างทักษะการบริหารความเสี่ยงของโครงการและการบริหารข้อขัดแย้งภายในโครงการ |

| พนักงาน | ช.การช่าง เผยแพร่ข้อมูลความเสี่ยงในรูปแบบโบรชัวร์ (Brochure) และอินโฟกราฟิกส์ (Infographic) เพื่อสร้างความตระหนักรู้ให้แก่พนักงานทั่วทั้งบริษัท นอกจากนี้ ช.การช่างดำเนินการฝึกอบรมด้านความเสี่ยงให้กับหน่วยงานที่เกี่ยวข้องโดยตรง |

{kind=link}

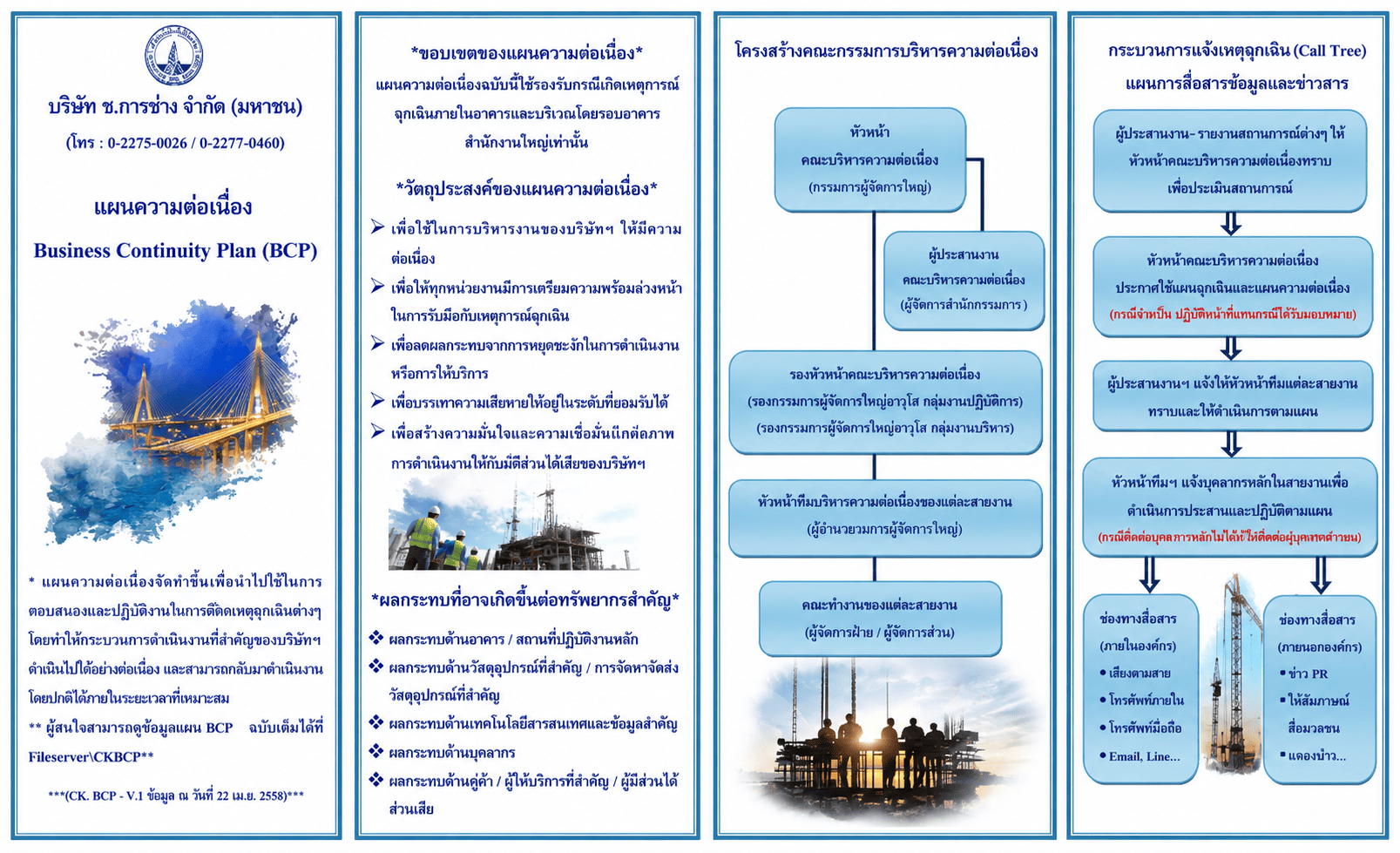

กระบวนการบริหารภาวะวิกฤตและความต่อเนื่องทางธุรกิจ

บริษัทมีแผนดำเนินธุรกิจอย่างต่อเนื่อง (Business Continuity Plan: BCP) เพื่อรับมือความเสี่ยงเรื่องการดำเนินงานของบริษัทไม่ต่อเนื่อง หรือหยุดชะงัก ด้วยการวางแผนสถานการณ์ (scenario planning) รับมือความเป็นไปได้ต่อเหตุการณ์ร้ายแรง เช่น อัคคีภัย ภัยธรรมชาติ การก่อการร้าย เป็นต้น และครอบคลุมการรับมือกับความเสี่ยงด้านสาธารณสุขและความเสี่ยงที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น อุทกภัย โดยบริษัทได้จัดทำการวิเคราะห์สถานการณ์สมมติและกำหนดแผนตอบสนองที่เหมาะสม เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง สอดคล้องกับเป้าหมายการพัฒนาอย่างยั่งยืนและมาตรฐานด้านสาธารณสุข